こんにちは。絵心には自信があるamamijiggingです。

最近、釣りの記事ばかりupしてましたので

たまにはダウンシフト、セミリタイア系の記事を書こうと思います

南のきれいな島でのんびりと生活したいなー

こう思う、日々の生活に疲れ切ったサラリーマンの方、多いんではないでしょうか?

以前の記事で、夫婦世帯、単身世帯での家計簿をシュミレーションし、

ダウンシフトには、ある程度、経済的な蓄えがあった方が

実現可能性が高いことをご説明させていただきました。

今回は、ごく普通のサラリーマンがダウンシフト実現に向けて

誰でも簡単にできる資産運用についてご説明していきます

投資はくれぐれも自己責任でお願いします!

[結論]

ドルコスト平均法による全世界株式(インデックスファンド)への積立投資

これが、知識もあまり必要もなく誰にでも可能な再現性の高い一番の方法だと思います。

これは私個人の一意見ではなく、

ハリー・マーコウィッツ氏やウィリアム・シャープ氏らの分散投資に関する理論(現代ポートフォリオ理論)

が1990年のノーベル経済学賞を受賞したことからも、明らかです

ポイントしては

1.複利

2.分散投資

この2点につきます

20年前にこの理論を私が知っていれば今頃は5千万円近い

金融資産があるでしょう

20年前の自分に教えてあげたい!

で、具体的手法ですが

複利

⇒ 毎月定額の投資信託等を購入し、配当も全額再投資

分散投資

⇒全世界株式の指標に連動したインデックス型投資信託

でOKです

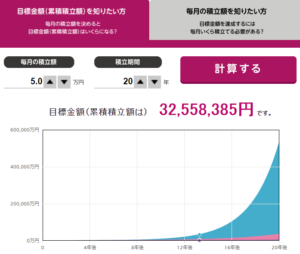

仮に毎月5万円をemaxis slim 全世界株式で積み立てた場合

去年の実績リターンで計算すると

20年後には

出典:三菱UFJ国際投信

3255万!

20歳で始めたら40歳でこの資産が!

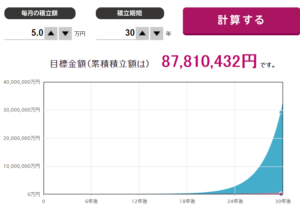

30年後には

出典:三菱UFJ国際投信

8781万円!

セミリタイヤ楽勝です!

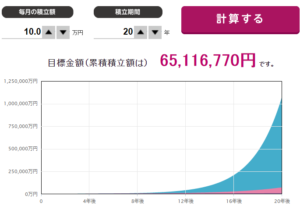

ちなみに毎年10万円に積立金額を上げると

20年で

出典:三菱UFJ国際投信

6511万円

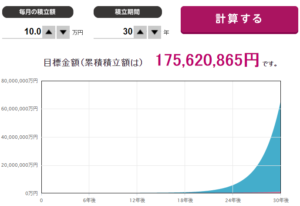

30年でなんと

出典:三菱UFJ国際投信

1億7562万円!

月5万なら普通のサラリーマンなら無理なく積立できるのでは?

夫婦共働きなら月10万円も可能でしょう

複利の力すげー!

アインシュタインが人類最大の発明は複利だ!

といった理由がよくわかります

ただですね

グラフを見てもらうとわかるのですが

複利の力が効いて資産が急激に伸び始めるのは

大体15年はかかるんですよね

もちろんその間に何とかショックとかで一時的に資産評価がマイナスになることもあります

それでも20年以上継続すればトータルで5~6%のリターンが得られることは歴史が証明しています

皆さんもいろんなパターンで積立シュミレーションして妄想を膨らましてみてはいかがでしょうか?

ここ最近は米国株の上昇がすごかったので、昨年並みのリターンが今後も継続するとは

考えにくいですが、年5~6のリターンは確実性が高いのではないでしょうか?

ダウンシフト、セミリタイアを考えている人

一日でも早く積立投資をスタートしたら良いと思います

不労所得とダウンシフトの相性は最高です!

っと散々煽っておいてなんですが

現在の経済状況は

日本株⇒日経平均年初来高値更新

米国株⇒ダウ、S&P高値更新

米国債⇒異常な価格上昇

米国社債⇒異常な価格上昇

REIT⇒ひたすら価格上昇

と、近々バブルがはじけそうな匂いがプンプンします

それでも積立投資であれば、なにも考えず毎月かっているだけで

何とかショックがきても、その時は安値で拾えますのでむしろ好都合です

そのまま右肩上がりが続いても含み益が増えるだけなのでもちろんOKです

私のポートフォリオは現在

現金70% 日本株30%

と偏りすぎているので

来月から毎月10万円を全世界か先進国株式のインデックスファンドに積み立てていこうと思っています

ポートフォリオ分散の為米国債券ETFも買いたいのですが

現状、高すぎて買いにくい状況で迷っています

20年前の私にこの知識があればとっくにセミリタイアしてるのに

これから始められる若い方がうらやましいです

コメントを残す